Wydanie Zewnętrzne, powszechnie znane jako WZ, to kluczowy dokument w logistyce i zarządzaniu magazynem każdej firmy. Ten artykuł kompleksowo wyjaśni, czym jest WZ, jaką rolę odgrywa w obrocie towarowym oraz jak prawidłowo go stosować, by uniknąć błędów i zapewnić płynność operacji.

Wydanie Zewnętrzne (WZ) – klucz do efektywnego zarządzania przepływem towarów

- Dokument WZ potwierdza fizyczne wydanie towarów lub materiałów poza magazyn firmy.

- Służy do ewidencji rozchodu towarów i aktualizacji stanów magazynowych.

- Nie jest dokumentem księgowym ani fakturą, lecz dowodem ilościowym ruchu towaru.

- Jego stosowanie nie jest obowiązkowe prawnie, ale jest uznawane za dobrą praktykę biznesową.

- Pomaga w precyzyjnym ustaleniu momentu dostawy, co jest ważne dla celów VAT.

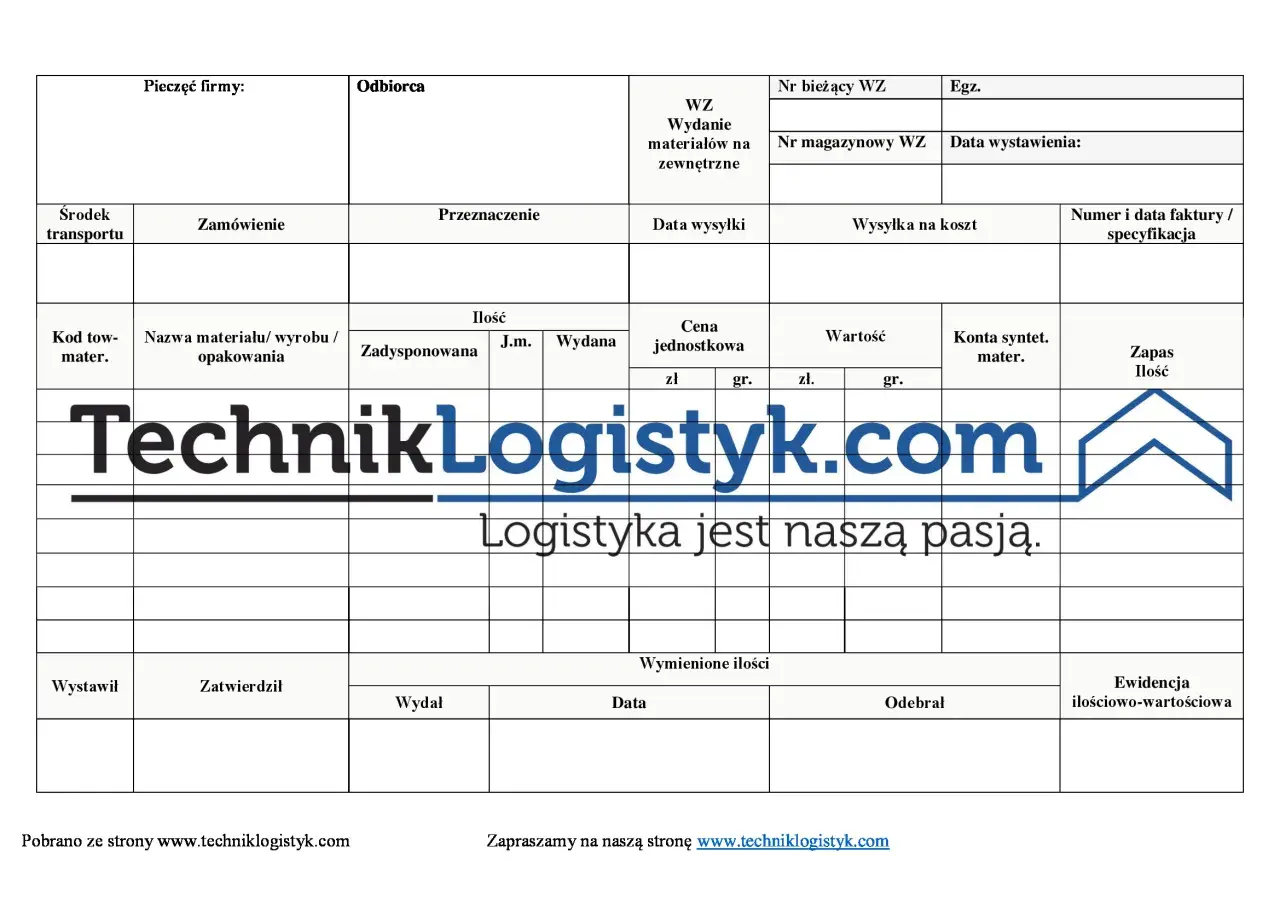

- Prawidłowo sporządzony WZ zawiera m.in. dane wystawcy i odbiorcy, opis towaru oraz daty.

Dokument WZ – co musisz wiedzieć, by sprawnie zarządzać towarem w firmie?

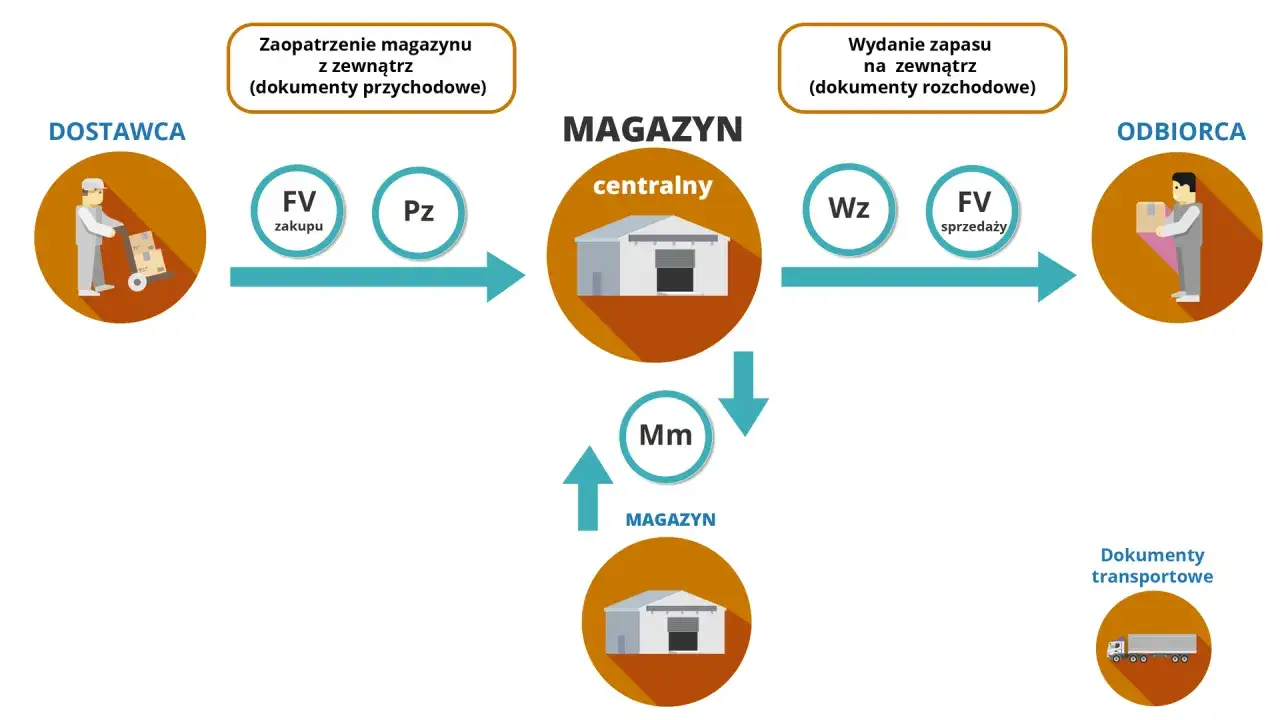

Dokument WZ, czyli „Wydanie Zewnętrzne”, to podstawowy dokument magazynowy potwierdzający fizyczne wydanie towarów lub materiałów poza magazyn firmy, na przykład do kontrahenta. Jego główną funkcją jest ewidencja rozchodu towarów i aktualizacja stanów magazynowych. Bez niego trudno byłoby śledzić, co opuściło nasz magazyn i w jakim celu, co ma fundamentalne znaczenie dla utrzymania porządku w inwentarzu.

Rozszyfrowujemy skrót: Czym jest dokument "Wydanie Zewnętrzne" i do czego służy?

Potocznie nazywany „wuzetką”, dokument WZ jest przede wszystkim dowodem fizycznego ruchu towaru. W przeciwieństwie do faktury, nie jest to dokument księgowy, który generuje zobowiązania finansowe czy podatkowe. Jego rola polega na potwierdzeniu, że dany asortyment opuścił magazyn, co pozwala na bieżącą kontrolę stanów magazynowych i zapobiega nieprawidłowościom. To swojego rodzaju „paszport” dla towaru, który opuszcza naszą firmę.

Kto i kiedy powinien wystawiać "wuzetki"? Praktyczne sytuacje z życia firmy

Dokument WZ wystawia się zazwyczaj w momencie fizycznego wydania towaru, szczególnie gdy faktura sprzedaży zostanie wystawiona w późniejszym terminie. Typowe scenariusze to na przykład wysyłka towaru do klienta, przekazanie materiałów do produkcji wewnętrznej, wydanie próbek handlowych czy też przemieszczenie towaru między własnymi magazynami. Najczęściej dokument wystawia pracownik magazynu lub inna osoba odpowiedzialna za wydawanie towarów, która ma bezpośredni kontakt z fizycznym ruchem asortymentu. To właśnie w tych momentach „wuzetka” staje się niezbędnym narzędziem do śledzenia przepływu dóbr.

Czy dokument WZ jest obowiązkowy? Co mówią przepisy, a co podpowiada praktyka biznesowa?

Warto podkreślić, że przepisy prawa, w tym Ustawa o VAT, nie narzucają obowiązku wystawiania dokumentów WZ. Jego stosowanie wynika głównie z dobrych praktyk biznesowych i wewnętrznych procedur firmy, które mają na celu usprawnienie kontroli magazynowej i procesów logistycznych. Mimo braku obligatoryjności, „wuzetka” odgrywa kluczową rolę w precyzyjnym ustaleniu momentu dostawy dla celów podatkowych, zwłaszcza w kontekście terminu wystawienia faktury VAT. Jest to więc narzędzie, które, choć nie jest wymagane prawnie, znacząco ułatwia zarządzanie i minimalizuje ryzyko błędów.

Najważniejsza różnica, która chroni przed błędami: Dokument WZ a Faktura VAT

Rozróżnienie między dokumentem WZ a fakturą VAT jest absolutnie kluczowe dla prawidłowego funkcjonowania każdej firmy zajmującej się obrotem towarowym. Mieszanie tych dwóch dokumentów może prowadzić do poważnych błędów w ewidencji, rozliczeniach podatkowych, a nawet do sporów z kontrahentami. Zrozumienie ich odmiennych funkcji to podstawa skutecznego zarządzania.

WZ jako dowód rzeczowy, faktura jako dokument handlowy – dlaczego nie można ich mylić?

Jak już wspomniałem, WZ to dowód ilościowy, potwierdzający fizyczny ruch towaru. Mówiąc prościej, dokumentuje on, co i w jakiej ilości opuściło magazyn. Natomiast faktura VAT to dokument handlowy, który generuje zobowiązanie finansowe i podatkowe. Faktura określa wartość transakcji, warunki płatności, stawkę VAT i jest podstawą do rozliczeń z urzędem skarbowym. WZ dotyczy więc fizycznego przepływu, a faktura – wartości transakcji i jej skutków prawno-podatkowych. To fundamentalna różnica, która chroni nas przed nieporozumieniami i błędami w księgowości.

Kiedy "Wuzetka" wpływa na podatki? Moment powstania obowiązku podatkowego w VAT

Choć WZ nie jest dokumentem księgowym, jego data ma znaczący wpływ na podatki, a konkretnie na moment powstania obowiązku podatkowego w VAT. Data na dokumencie WZ pomaga precyzyjnie ustalić moment dostawy towaru. Zgodnie z ustawą o VAT, fakturę należy wystawić nie później niż 15. dnia miesiąca następującego po miesiącu, w którym dokonano dostawy. Jeśli więc towar został wydany 20 marca (potwierdzone WZ), fakturę musimy wystawić najpóźniej do 15 kwietnia. Dokument WZ staje się zatem ważnym punktem referencyjnym dla celów podatkowych.

Czy do każdego dokumentu WZ musi być wystawiona faktura? Wyjaśniamy zależności

Nie każdy dokument WZ musi skutkować wystawieniem faktury. WZ często poprzedza fakturę sprzedaży, będąc dowodem fizycznej realizacji dostawy, która zostanie zafakturowana później. Jednakże, w przypadku wewnętrznych przesunięć magazynowych, wydania materiałów do produkcji czy wydania próbek, WZ pełni funkcję kontrolną i nie jest powiązany z transakcją sprzedaży, a co za tym idzie – z fakturą. W typowym scenariuszu sprzedaży, WZ jest dowodem realizacji dostawy, która zostanie zafakturowana, ale nie jest to relacja jeden do jednego w każdym przypadku.

Jak krok po kroku stworzyć prawidłowy dokument WZ? Niezbędne elementy

Prawidłowo sporządzony dokument WZ to podstawa efektywnego zarządzania magazynem i unikania nieporozumień. Chociaż nie ma jednego, urzędowo narzuconego wzoru, istnieją kluczowe elementy, które każdy dokument WZ powinien zawierać. Precyzja w wypełnianiu każdego pola jest niezwykle ważna, aby zapewnić jednoznaczność i zgodność z rzeczywistością.

Nagłówek bez tajemnic: Dane wystawcy, odbiorcy i kluczowe daty

W nagłówku dokumentu WZ powinny znaleźć się następujące informacje:

- Numer i data wystawienia dokumentu: Unikalny numer identyfikujący WZ oraz data jego sporządzenia.

- Data wydania towaru: Faktyczna data, w której towar opuścił magazyn. To kluczowa informacja dla celów magazynowych i podatkowych.

- Pełne dane wystawcy: Nazwa firmy, adres, NIP – czyli informacje o podmiocie wydającym towar.

- Pełne dane odbiorcy: Nazwa firmy lub imię i nazwisko osoby, adres, NIP (jeśli dotyczy) – czyli informacje o podmiocie lub osobie odbierającej towar.

Serce dokumentu: Jak precyzyjnie opisać wydawany towar, by uniknąć pomyłek?

W centralnej części dokumentu WZ należy precyzyjnie określić wydawany towar. Niezbędne dane to:

- Nazwa towaru: Dokładna nazwa, która jednoznacznie identyfikuje produkt.

- Ilość: Liczba sztuk, kilogramów, metrów, litrów itp. – czyli faktyczna ilość wydawanego towaru.

- Jednostka miary: Określenie, w jakiej jednostce mierzymy ilość (np. szt., kg, m).

Potwierdzenie ma moc: Rola podpisów i co oznacza brak podpisu odbiorcy?

Podpis osoby upoważnionej do wydania towaru jest obowiązkowy i potwierdza jego wydanie. Natomiast podpis odbiorcy, choć nie jest obowiązkowy prawnie, jest zalecaną praktyką i stanowi dodatkowe potwierdzenie odbioru. Brak podpisu odbiorcy nie unieważnia dokumentu WZ jako dowodu wydania towaru, ale może utrudnić dochodzenie roszczeń w przypadku sporu o to, czy towar został faktycznie odebrany. Według danych nfg.pl, brak podpisu odbiorcy jest jednym z najczęściej pomijanych elementów, który może prowadzić do nieporozumień. Zawsze staram się, aby na dokumentach WZ widniał podpis osoby odbierającej – to minimalizuje ryzyko.

Jak nie zgubić się w papierach? Skuteczne metody numeracji i archiwizacji "wuzetek"

Aby nie zgubić się w gąszczu dokumentów, warto stosować skuteczne metody numeracji i archiwizacji WZ. Numeracja chronologiczna, często z podziałem na lata lub miesiące (np. WZ/001/03/2024), zapewnia porządek. Równie ważne jest prawidłowe przechowywanie dokumentów, zarówno w formie papierowej, jak i elektronicznej. Skanowanie i archiwizacja elektroniczna, obok tradycyjnych segregatorów, ułatwia szybkie odnajdywanie dokumentów, kontrolę oraz audyty. Spójność i porządek w dokumentacji to podstawa sprawnego zarządzania.

Typowe błędy i problemy z dokumentami WZ – sprawdź, jak ich uniknąć

Nawet przy najlepszych chęciach, w procesie wystawiania i obsługi dokumentów WZ zdarzają się błędy. Ich świadomość i znajomość sposobów radzenia sobie z nimi to klucz do utrzymania porządku i uniknięcia poważnych konsekwencji. Przyjrzyjmy się najczęstszym pułapkom.

Niekompletny dokument – jakie konsekwencje grożą za brak kluczowych informacji?

Brak kluczowych informacji na dokumencie WZ, takich jak data, numer, dane odbiorcy, czy dokładny opis towaru, może prowadzić do szeregu problemów. Niekompletny dokument utrudnia ewidencję magazynową, co z kolei wpływa na trudności w rozliczeniach VAT i może prowadzić do sporów z kontrahentami. Co więcej, podczas kontroli skarbowych czy audytów wewnętrznych, niekompletne „wuzetki” mogą być podstawą do zakwestionowania prawidłowości operacji. Upewnij się, że wszystkie wymagane pola są wypełnione, aby uniknąć tych komplikacji.

Rozbieżność między WZ a stanem faktycznym – jak prawidłowo skorygować błąd?

Niezgodność między danymi na dokumencie WZ a faktycznie wydanym towarem to problem, który wymaga natychmiastowej reakcji. W takiej sytuacji należy zastosować procedury korygujące, takie jak wystawienie korekty WZ, protokołu rozbieżności lub wewnętrznych dokumentów magazynowych. Ważne jest, aby rzetelnie udokumentować każdą korektę, wskazując przyczynę błędu i faktyczny stan. Szybka i precyzyjna korekta zapobiega narastaniu problemów i utrzymuje zgodność danych magazynowych z rzeczywistością.

Zgubiony lub zniszczony dokument WZ – co robić w takiej sytuacji?

Zagubienie lub zniszczenie dokumentu WZ to sytuacja stresująca, ale możliwa do rozwiązania. W pierwszej kolejności należy sprawdzić, czy możliwe jest wystawienie duplikatu, jeśli wewnętrzne procedury na to pozwalają. Jeśli nie, konieczne jest sporządzenie protokołu utraty dokumentu, a następnie odtworzenie danych na podstawie innych dowodów – zamówień, faktur, zapisów magazynowych czy korespondencji z kontrahentem. Posiadanie kopii zapasowych lub archiwizacja elektroniczna to najlepsza profilaktyka w takich przypadkach, minimalizująca ryzyko utraty kluczowych informacji.

Przyszłość jest dziś: Dokument WZ w erze cyfrowej

Współczesne technologie znacząco zmieniają sposób, w jaki firmy zarządzają dokumentacją, a dokument WZ nie jest wyjątkiem. Przejście na cyfrowe rozwiązania w tym obszarze przynosi szereg korzyści, które usprawniają procesy i zwiększają efektywność.

Elektroniczne WZ: Jakie korzyści daje rezygnacja z papieru?

Rezygnacja z papierowych „wuzetek” na rzecz ich elektronicznych odpowiedników to krok w stronę nowoczesności i efektywności. Główne korzyści to:

- Zwiększona efektywność: Szybkość wystawiania i przesyłania dokumentów, eliminacja ręcznego wypełniania.

- Redukcja błędów: Automatyczne wypełnianie danych minimalizuje ryzyko pomyłek.

- Łatwiejsze archiwizowanie i wyszukiwanie: Dokumenty są dostępne natychmiast, bez konieczności przeszukiwania segregatorów.

- Oszczędności: Mniejsze zużycie papieru, tuszu, a także oszczędność miejsca na archiwum.

- Pozytywny wpływ na środowisko: Mniejsze zużycie zasobów naturalnych.

Przeczytaj również: Co zrobić po uzyskaniu pozwolenia na budowę, aby uniknąć problemów?

Automatyzacja w praktyce: Jak systemy magazynowe i programy do fakturowania mogą generować WZ za Ciebie?

Nowoczesne systemy ERP (Enterprise Resource Planning – zintegrowane systemy do zarządzania zasobami przedsiębiorstwa), WMS (Warehouse Management System – systemy zarządzania magazynem) oraz programy do fakturowania i zarządzania sprzedażą oferują zaawansowane funkcje automatyzacji generowania dokumentów WZ. Dzięki integracji z bazami danych produktów, stanami magazynowymi i zamówieniami, system może automatycznie tworzyć „wuzetki” na podstawie złożonych zamówień lub planów wydania. To nie tylko przyspiesza proces, ale także eliminuje ryzyko błędów ludzkich, zapewniając spójność danych i płynność operacji magazynowych.